In sintesi:

- Maggio: cresce il fatturato del +5,2% del totale Italia

- Cresce il peso dei prezzi nel portafoglio delle famiglie italiane: +5,4% vs maggio 2021

- Ecco alcune contromisure all’inflazione: si consolida l’infatuazione degli italiani per i Discount con una crescita di fatturato che sfiora il 10%, cresce la domanda di prodotti a marca del distributore

- Il “caldo” anticipato di maggio sostiene gli acquisti delle famiglie

NielsenIQ presenta “Lo stato del Largo Consumo in Italia”, lo scenario dei consumi delle famiglie italiane fotografato ogni mese.

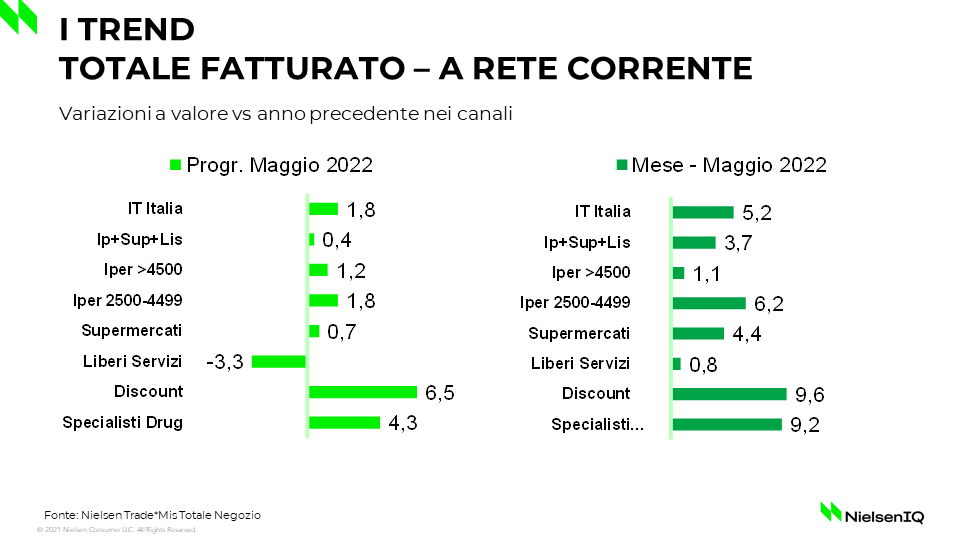

I dati raccolti da NielsenIQ rilevano che a maggio 2022 il fatturato della distribuzione totale Italia è pari a 9.179 miliardi € e ha avuto un andamento positivo (+5,2%) rispetto a maggio 2021.

Si conferma dunque la tenuta del comparto, che aveva rilevato durante la pandemia del 2020 una forte crescita e un 2021 stabile, e che nei primi mesi del 2022 cresce prevalentemente in funzione dell’inflazione e in parte anche per i volumi. Gli italiani restano cauti, pur in presenza di segnali di ritorno dei consumi fuori casa ai livelli del 2019.

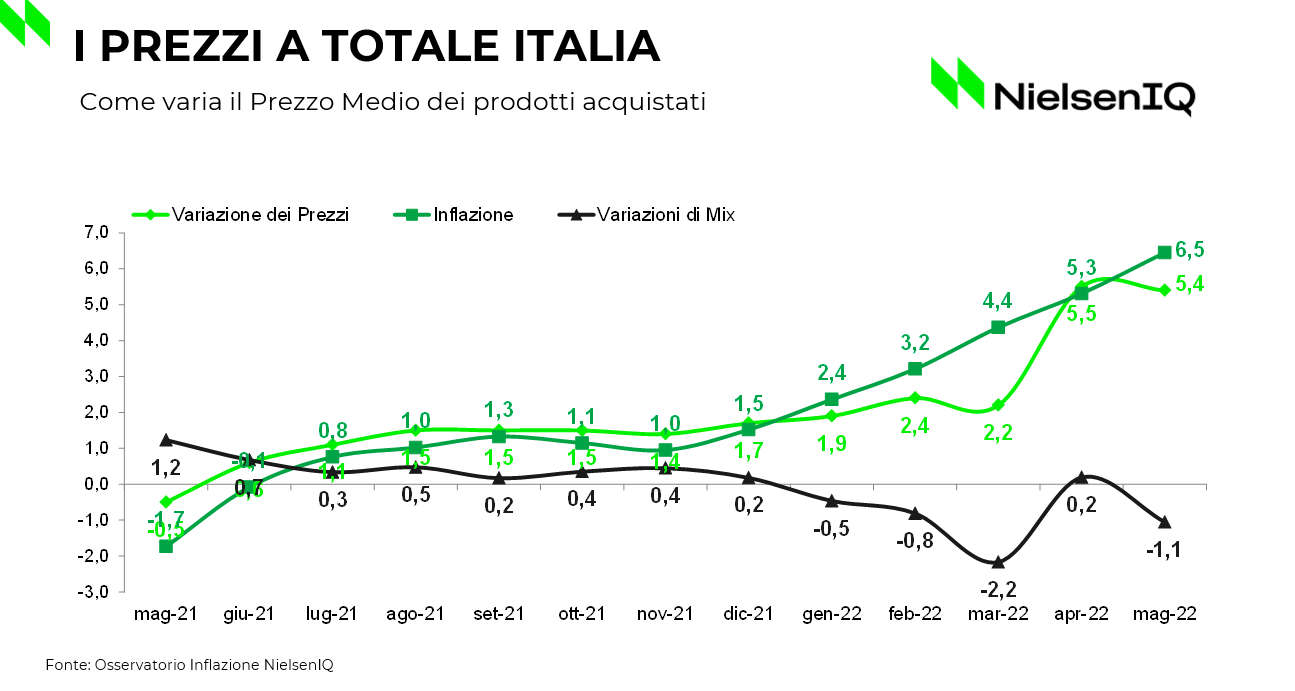

L’inflazione teorica – stesso paniere e stessi volumi dell’anno precedente – nel largo consumo confezionato, (LCC) ovvero il settore di mercato che comprende tutti i beni di consumo primario e i prodotti confezionati dall’industria, al momento si attesta intorno al +6,5%, ma le variazioni della scelta di prodotti nel carrello e di preferenza di canale di acquisto, analizzati da NielsenIQ, riducono l’impatto dell’1,1% portando le variazioni reali dei prezzi al 5,4%. Dato in linea con la situazione di aprile, che registrava un +5,5%.

Crescono dunque maggiormente (anche per una maggiore inflazione), rispetto lo stesso periodo del 2021 i Discount (+9,6%). Gli ottimi risultati del canale anche a perimetro costante, ovvero escludendo le nuove aperture, permettono quasi a tutte le insegne di inaugurare nuovi punti vendita.

A maggio NielsenIQ registra la percentuale delle vendite in promozione (totale Italia) su un livello inferiore rispetto allo stesso periodo del 2021 (22,8%, -2,2 pp), dovuto alla riduzione del numero di articoli in promozione e alla minor profondità dello sconto.

Infine il consumo di prodotti a marchio del distributore raggiunge a maggio il 21% del LCC nel perimetro Iper, Super e Liberi Servizi (ovvero i supermercati di metratura minore) e si attesta al 30,1% sul totale Italia inclusi i Discount. In pratica quasi un acquisto su tre è a marchio del distributore, consolidando una crescita progressiva stabile nel tempo, confermandosi come valido strumento per combattere l’inflazione.

Cosa mettono gli italiani nel carrello della spesa

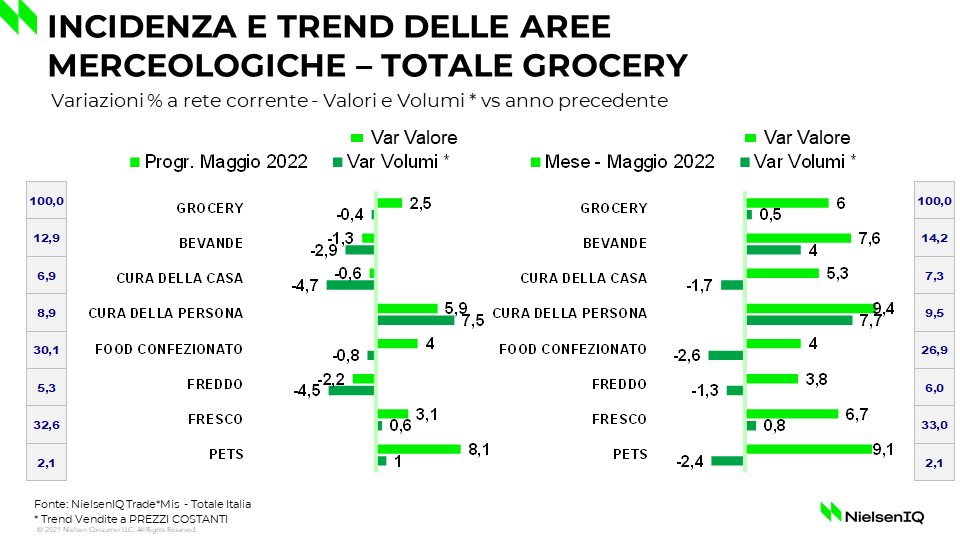

Per quanto riguarda i consumi, complessivamente i dati di NielsenIQ evidenziano le seguenti tendenze: Fresco (+4,9%), Largo Consumo Confezionato (LCC) (+5,7%) mentre il comparto No Food aumenta del +2,7%.

Il Fresco è in crescita nella maggior parte dei canali distributivi, con Libero Servizio (+0,5%) e Discount (+9%) che registrano rispettivamente le tendenze peggiori e migliori. Complessivamente le categorie più dinamiche sono state Macelleria & Pollame (+6,8%) e Pane & Pasticceria & Pasta (+10,7%), mentre è continuo il calo della Pescheria (-11,7%).

Per quanto riguarda i soli prodotti confezionati, l’andamento analizzato da NielsenIQ a valore nel mese di maggio è cresciuto del +6,0% (+0,5% a volume).

Tra le aree di prodotto la crescita nel mese di maggio, rispetto allo stesso periodo dello scorso anno, è stata significativa nei prodotti per la Cura della Persona e per gli Animali Domestici, rispettivamente NielsenIQ li posiziona a +9,4% e +9,1%.

A livello di prodotto guidano la classifica dei TOP10 di NielsenIQ il dessert fresco, l’olio di semi di girasole e gli integratori dietetici.